Co je kontrolní hlášení

Smyslem kontrolního hlášení je zabránit daňovým únikům. Pomocí kontrolního hlášení správce daně ověřuje, zda částka odpočtu DPH (nárokovaná kupujícím), byla rovněž přiznána (prodávajícím) na výstupu. K ověření těchto vazeb slouží detailní informace o plněních uvedené v kontrolním hlášení daňových subjektů. Kontrolní hlášení navazuje na Přiznání k DPH a plnění v něm uvedená. K vytvoření kontrolního hlášení lze využít program na zpracování DPH.

Kdo musí podávat kontrolní hlášení?

Všichni plátci, kteří v tuzemsku podávají Přiznání k DPH, musí podávat i Kontrolní hlášení. Jinými slovy, všechny osoby registrované k DPH v tuzemsku jako plátci daně - tuzemské i zahraniční subjekty.

Jaké jsou lhůty pro podání?

- Právnické osoby (v tuzemsku nejčastěji s.r.o. a a.s.) podávají kontrolní hlášení do 25 dnů po skončení kalendářního měsíce (tj. za měsíc červenec do 25. srpna).

- Fyzické osoby podávají kontrolní hlášení do 25 dnů po skončení kalendářního měsíce nebo čtvrtletí, podle zdaňovacího období.

Která plnění jsou předmětem kontrolního hlášení?

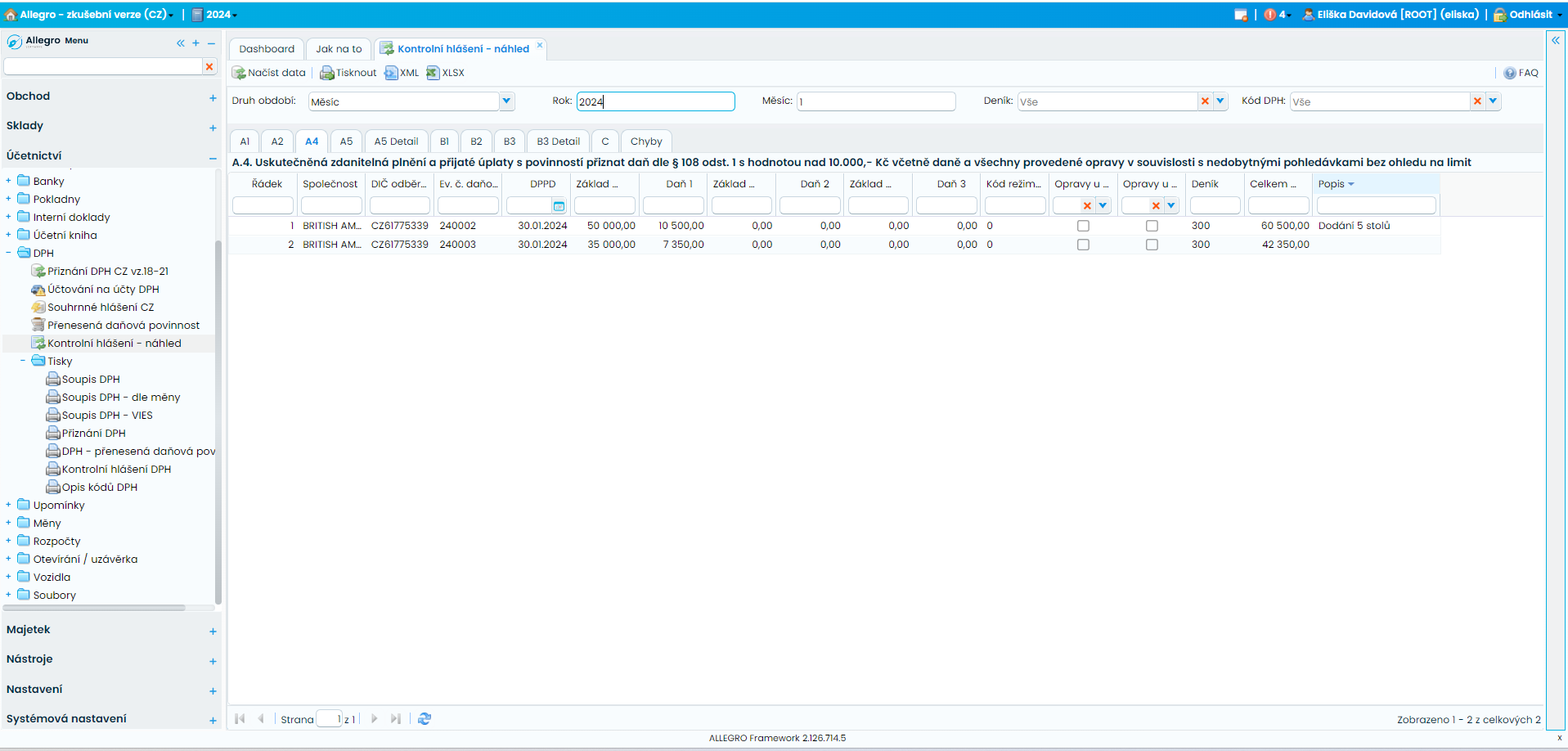

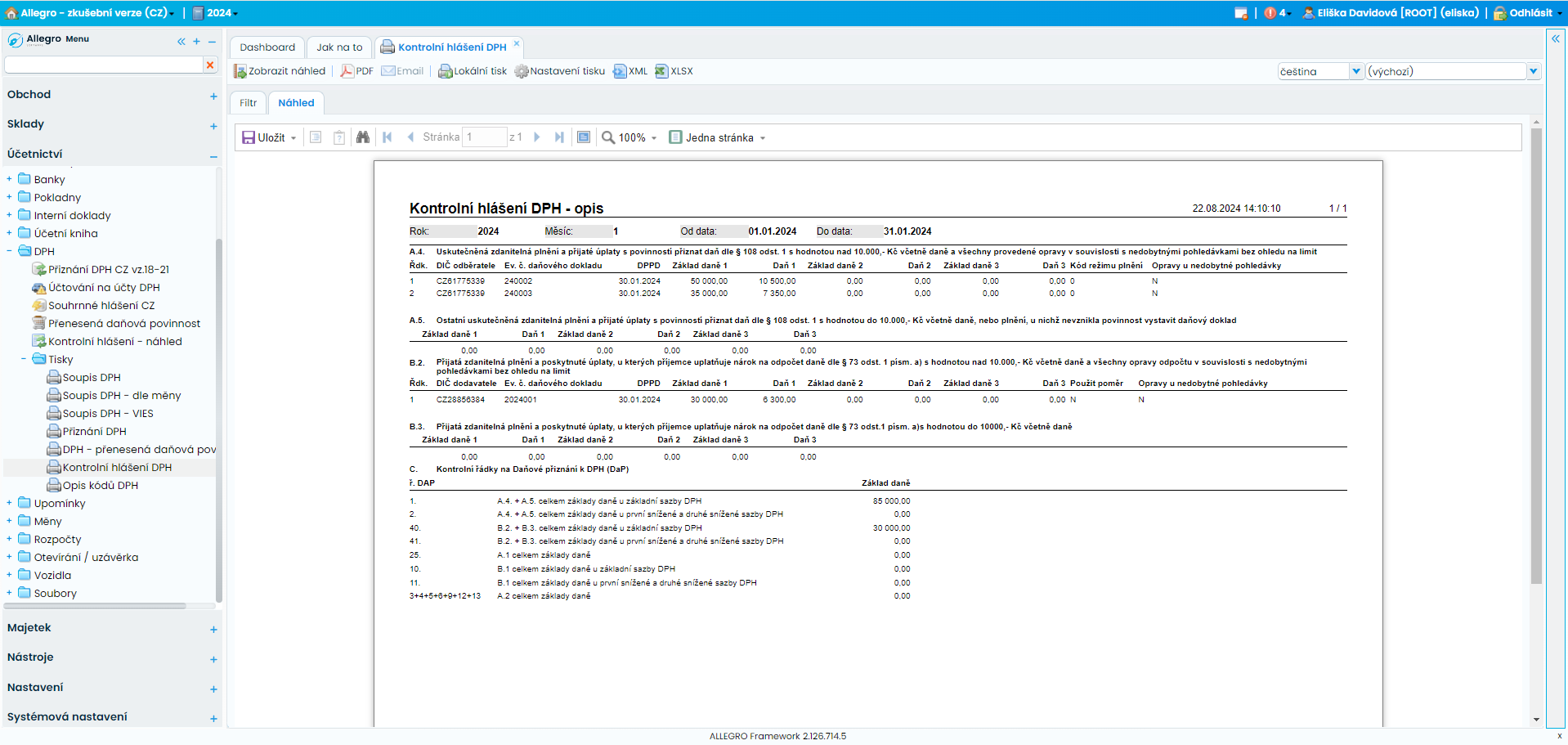

Kontrolní hlášení obsahuje všechna plnění, která jsou vykázána v Přiznání k DPH. Detailněji se zaměřuje na tato plnění:- Nákupy a prodeje zboží/služeb v tuzemsku od 10 000 Kč včetně DPH.

- Nákup zboží/služeb z EU bez ohledu na cenu.

- Nákup a prodej zboží/služeb v tuzemském režimu přenesené daňové povinnosti.

Plnění do 9 999,99 Kč se v KH uvádějí také, ale pouze v celkovém součtu za všechna tato plnění. Prodeje do EU jsou předmětem souhrnného hlášení, do kontrolního hlášení se neuvádějí.

Jaké údaje je nutné uvádět?

- Jméno a DIČ dodavatele/odběratele

- Číslo dokladu (např. daňový doklad, zjednodušený daňový doklad, interní doklad

- Datum dokladu

- Částky základ daně a DPH

Podává se nulové kontrolní hlášení?

Plátci mají možnost (nikoli povinnost) podat nulové kontrolní hlášení. Na rozdíl od podání Přiznání k DPH, které se podává vždy, i když se za zdaňovací období neuskutečnilo žádné plnění.

Jaká je struktura a formát hlášení?

Podání kontrolního hlášení je možné pouze elektronicky. Vytvořit a rovnou odeslat kontrolní hlášení lze prostřednictvím formuláře v aplikaci EPO. Pokud nechcete zadávat doklady do formuláře ručně, využijte program na zpracování DPH. Na jeden klik vytvoří kontrolní hlášení z dat evidovaných dokladů. Vygenerovaný soubor má předepsanou strukturu souboru XML. Do systému EPO jej stačí nahrát nebo rovnou odeslat datovou schránkou.

Jaké jsou pokuty za nepodání nebo nesprávné podání?

Správce daně ukládá pokuty v rozmezí 1 000-50 000 Kč za neplnění povinností souvisejících s kontrolním hlášení. Pokuta je splatná do 15 dnů od právní moci rozhodnutí.

Jaké výhody přinese využití softwaru na DPH?

Program na DPH zobrazí chyby ještě před samotným vytvořením XML souboru. Výrazně tak snižuje riziko podání chybného hlášení. Například upozorní na nezaúčtované doklady nebo že je nutné doplnit kódy plnění pro kontrolní hlášení. Hlídá také intrakomunitární prodeje a informuje uživatele, že je nutné vytvořit také Souhrnné hlášení. Správnost evidovaných údajů lze snadno ověřit. Originály dokladů jsou totiž uloženy u záznamu v elektronické podobě. Odpadá hledání papírových dokladů v šanonech.

Allegro Software je účetní software v cloudu. Připraví Přiznání k DPH, Souhrnné hlášení, Kontrolní hlášení i hlášení v režimu OSS.

Opravné kontrolní hlášení nahrazuje kontrolní hlášení (bez uložení pokuty), pokud je odeslané ve lhůtě pro podání, tj. do 25 dnů od skončení období.

Následné kontrolní hlášení napravuje nedostatky v hlášení zjištěné po uplynutí lhůty pro podání.

Jakým zákonem je upraveno kontrolní hlášení?

Kontrolní hlášení je ukotveno v Zákoně č. 235/2004 Sb., o dani z přidané hodnoty v § 101c - § 101k.